本稿では投資に関する話題がありますが投資を推奨するものではございません。

投資は元本割れのリスクがあるのですべてご自身の責任においてお願いします。

当ブログにより被った損害について一切の責任を負いかねます。

今回は天才物理学者のアインシュタインが「人類最大の発明」といった「複利」についてご説明します。

あのアインシュタインにそこまで言わせる「複利」とは一体どんなものなのか、「単利」と比較しながらじっくり解説していきます。

単利と複利

金利には「単利」と「複利」があります。

単利は元金に対してのみ利息が付くことです。

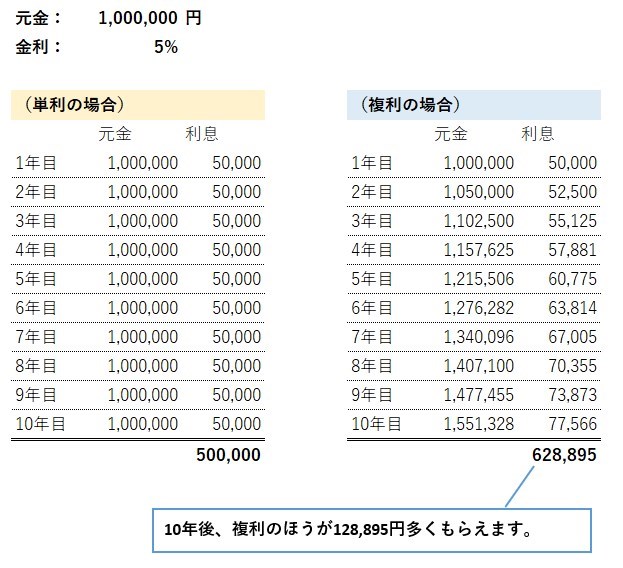

100万円を5%の利率で運用すると、毎年5万円利息がもらえます。

それに対して複利はもらった利息にも利息が付きます。

100万円を5%の利率で運用すると、初年は5万円もらえます。

そして2年目は105万に対する利息となり5万2500円がもらえます。

この2500円の差がでるのが単利と複利の違いです。

このちょっとした差に見えますが毎年毎年繰り返すと、まさに雪だるま式に増えていきます。

単利と複利を10年で比較したのが以下の表です。

この表のとおり1年目は同じ金利で2年目は2500円の差でしたが、10年目には22,566円の差となります。

これがもっと大きな金額だとしたら、さらに毎年元金を増やしていったら、年利がもっと多ければと考えるとワクワクしてきませんか?

年数が長ければ長いほど複利の力が強くなります。

元金100万円を年5%で30年運用した場合のグラフが以下です。

5年目はちょっとの差ですが、10年、20年、30年と経過するごとに差が開いていきます。

10年で12万円の差

20年で63万円の差

30年で182万円の差

同じ10年でも最初の10年、11年目からの10年、21年目からの10年では増加する額が全然違います。

複利の力を長く利用すればするほどお金が増えていくチカラが上がっていくということです。

「雪だるま式」という言葉がしっくりくると思います。

投資を始めるならできるだけ早く始めた方が有利といわれるのは、この複利の力が理由となります。

ちなみに金融商品によって「単利」か「複利」かが変わってきます。

「単利」の金融商品では債券・投資信託(毎月分配型)があります。

「複利」は投資信託(再投資型)です。

ご自分の投資している商品が複利か単利かはしっかり把握しておきましょう。

元金500万を5%で運用した場合

もし20代で500万円を5%で運用すると30年後の50代で2000万円を超えます。

これで老後2000万円問題は一旦クリアです。

(30年後には老後○○万円になっているか…)

もっと元金を増やしたらどうなるのか考えてみてください。

ちょっとワクワクしませんか?

もちろんいきなり500万円を投資用に用意するのは大変です。

毎月コツコツ積み上げて20代のうちに500万円に到達すれば、定年のころには2000万円超えているので一つの目標にしても良いかもしれません。

以前紹介した「バビロン 大富豪の教え」の本の中にある「収入の10分の1」を貯蓄・投資に回す。

10分の1以上にすればもっと到達は早くなります。

年5%の運用について

「でも、年5%の運用ってどうやるの?そんなにうまくいかないんじゃない?」と思うかもしれません。

確かに株やFX、暗号資産(ビットコイン)などでは不確実性が高く、大きく得することもあるが、大きく損をすることもあります。要はリスクが高い投資です。

そういうリスクが高い投資ではみなさんの考えた通り、年5%の運用は難しいです。

ですが、確実ではないですが優良なインデックスに連動した投資商品(投資信託・ETF)であれば、30年というスパンで見ると平均で年5%くらいのリターンが期待できます。

いわゆる「インデックス投資」です。

もし興味がある方は以下の記事をご覧になってみてください。

話題は「FIRE」(経済的独立と早期退職)ではありますが、インデックス投資についても触れていて、具体的なインデックス投資の対象商品もご紹介しています。

まとめ

今回は「複利」のお話をご紹介しました。

複利の良いところは「投資をする場合、年数をかければ雪だるま式に増える」ということです。

ただし投資をする場合は複利が味方してくれますが、借金は敵になるということはしっかり覚えておきましょう。

借金の場合は複利が自分に向かってきます。

なのでできるだけ速やかに返済をすることをお勧めします。

滞納すると雪だるま式に借金が増えていきます。

クレジットカードのリボ払いは定額の支払いだからと月々安心なんていう謳い文句に騙されて、リボ払いなんか絶対にしないようにしましょう。

リボ払いにすると年利15%くらいで借金していることになります。

利息ばかり払って元金の減るスピードが遅くなります。

リボ払いで高価な買い物するくらいなら、潔くあきらめましょう。

ちょっと話がそれましたが、今回の複利のお話はいかがだったでしょうか?

「人類最大の発明」とアインシュタインが言った理由がご理解いただけたのではないでしょうか。

以上、みなさんの参考になったらうれしいです。

コメント